发布日期:2025-01-08 05:05 点击次数:132

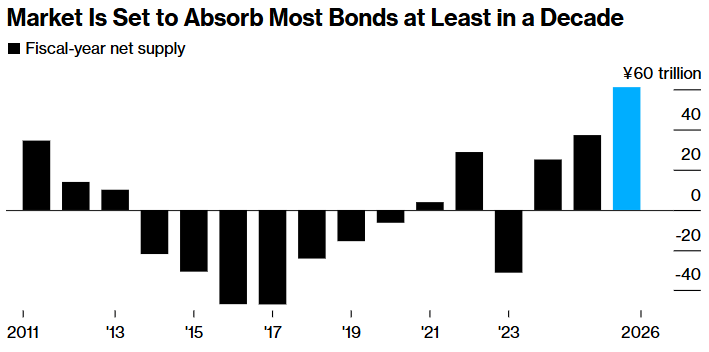

智通财经获悉,跟着日本央行权术缩减钞票欠债表而减少购债,投资者将面对至少10年来边界最大的日本主权债券刊行,这将加重债券执有东谈主因利率飞腾而面对的逆境。日本财政部经常会在12月底公布从4月1日运行的下一财年的债券刊行边界权术。把柄对官方数据的分析,要是与本财年简略相同,要是筹商到赎回和日本央行的购买,供应量将加多64%,达到61万亿日元(3900亿好意思元)。

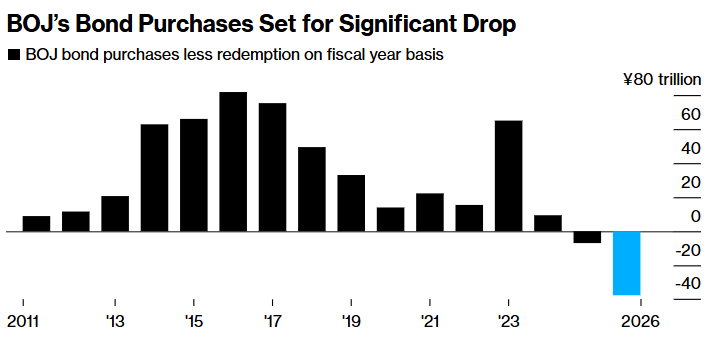

这是因为日本央行权术从2024年7月到2026年3月将其债券购买量减少近一半,这将导致下一财年其执有的债券减少37.6万亿日元。这对日本债券来说是个坏兆头,因为日本央行还权术在某个时刻进一步加息以限制通胀,而日本首相石破茂也在寻求通过独特预算中的独特支拨权术来支执其不断下降的支执率。

SBI证券公司首席债券策略师Eiji Dohke默示:“日本央行当今削减购买债券的速率对阛阓的供需均衡产生了严重影响。要是石破茂政府诉诸民粹想法策略,其资金需求可能会拦阻政府鄙人一财年刊行更少的债券,日本央行可能不得不减慢削减慢度。”

在日本央行上周看护策略不变后,该央行行长植田和男默示,在决定加息之前,策略制定者将恭候更永劫刻,以了解联系日本工资和好意思国当选总统特朗普策略的更多信息。放置11月底,日本央行执有突出一半的政府债券。植田和男本年7月曾默示,日本央行的日本国债执有量将在约莫两年内减少7%至8%,但永远来看仍将保执在高于理念念水平。

并非通盘阛阓参与者皆挂念供应加多会对日本债务产生紧要负面影响。Okasan Securities高等债券策略师Makoto Suzuki说,即使出现了裁汰收益率的身分,其影响可能仅限于谨防收益率过度下落。他说,这是因为超永远债券的刊行量预测将下降,而阛阓有实足的智商招揽可能加多的中短期债券供应。

不外,对债券泛滥的担忧加重了对日本政府债券的看空。自本财年运行以来,这些证券已下落逾2%,行将迎来史无先例的聚合第六年亏空。日本央行的最新拜访清晰,金融公司和机构投资者预测,到2026年3月,基准10年期日本国债收益率将从当今的约1%升至1.32%。

Shinkumi Federation Bank首席经济学家Makoto Yamashita指出开云kaiyun,跟着日本央行减少购买,“跟着债券阛阓供需均衡恶化,收益率有飞腾的风险”;更高的收益率意味着投资者无谓购买那么多债券来赢得利差,或通过执有债券赢利,“导致他们减少购买,并进一步加重收益率的上行压力”。